2013年豪华车市场烽烟再起,第一阵营的奥迪、宝马和奔驰地位依然稳固。奥迪保持超过20%的成长,宝马的增速也接近20%,奔驰一举扭转2012年销量下滑的颓势,取得了11%的增长。豪车三强的竞争情况,只需两张图即可一目了然。

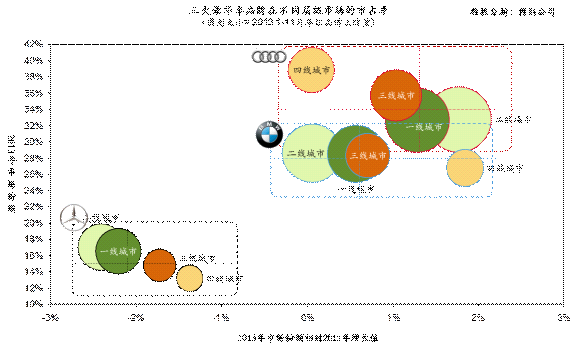

第一张图是这三家企业在不同层级市场的占有率。

从总体市场份额的角度来看,奥迪和宝马比较接近,奥迪34%、宝马28%,奔驰则占15%。与2012年相比,奥迪优势进一步加大,市场份额提高了1.3%;宝马表现较好,市场份额提高0.6%;奔驰的市场份额减少了2.1%,但与2012年市场份额下降5%相比,减幅已经大大降低。

从各个层级市场来看,奥迪在一二线城市发力,市场份额增加最快,这与奥迪这些年坚持提升品牌的尊贵感有密切关系,使得奥迪在一二线城市的美誉度得到认可。值得注意的是,奥迪在四线城市的份额没有增长,但这依然是奥迪优势最明显的区域,市场份额高达40%,网络布局渗透力很强。2013年,四线城市增速最快的是宝马。宝马的渠道往下渗透非常有章法,一步一步紧逼奥迪。对于奔驰而言,好消息是四线城市市场份额被蚕食最少,这与众多二线豪华品牌在三四线城市布局较少有关系。坏消息是奔驰最强的一二线城市市场份额丢失相对较多,一方面这与奥迪的直接竞争相关,一方面这也是多数二线豪华品牌的出发点,市场争夺非常激烈。

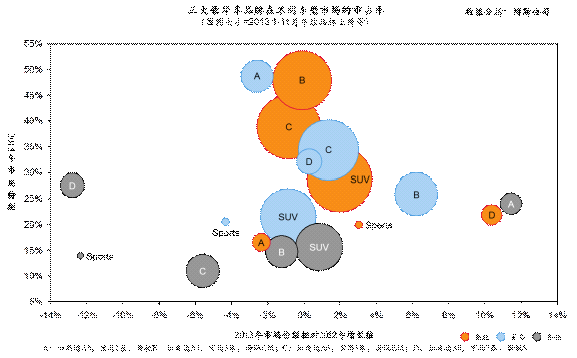

第二张图是看懂豪车三驾马车在各个产品的细分市场的得失情况。

我们将三大豪车品牌依车型等级细分为A、B、C、 D、 SUV,以 及跑车(Sports)等六级。 总体来看,中国豪华车的最大市场依然是B、C和SUV市场(圆圈较大的市场)。奥迪在B、C和SUV市场都优势明显,但奥迪2013年最大的亮点是A8所在的D级市场的表现,其市场份额增加了10%,这是传统奔驰和宝马具有绝对优势的区域。这也从另一个角度反应了前文所提到的奥迪的尊贵感在提升。

宝马在小型豪华车市场有明显优势,但其市场份额增加最快的还是5系所在的C级市场,对奥迪的A6造成强大的竞争压力,使得奥迪A6独霸这个级别的局面一去不复返。宝马2013年另一个成就是7系的销量一举超越奔驰,这是宝马一直梦寐以求的结果。但这主要是因为奔驰的S级2013年处于产品更新换代的一年,上半年处于上代S级生命末期,销量一直差强人意,但下半年全新S级上市,非常有竞争力。所以根据2013年1到11月的上牌数据,奔驰S级销量不如7系,如果加上12月份上牌数据,结果可能有所不同,2014年奔驰或许可以重新夺回这个级别第一的位置。

奔驰的亮点是在A级小车上的表现,其紧凑型两厢轿车B-Class的市场份额增加了10%。所以奔驰未来的产品布局已经可见端倪,即奔驰将全线出击,不再拘泥于高端大气上档次的车型,比如奔驰年轻化的神车CLA如果2014年4月能正常在国内上市,将进一步提升其在紧凑型豪华车市场的表现。

总之,2014年是值得期待的一年,三强之间的优势区域的相互渗透,优势产品的相互渗透将充满故事。

作者:彭波,博斯公司大中华区总监。

此文只为传递信息,并不表示赞同或者反对作者观点。